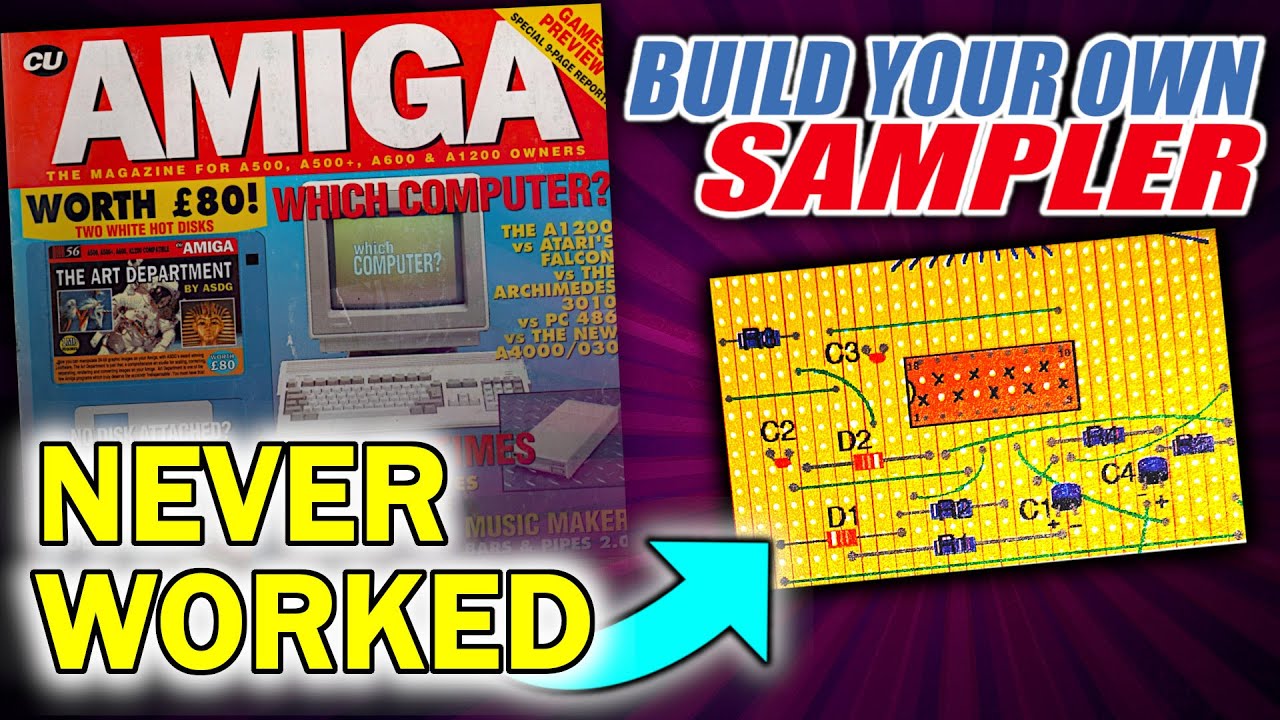

“Misteri Amiga” yang berusia tiga dekade telah dipecahkan oleh TechTuber pemberani yang berfokus pada elektronik. Rob Smith awalnya mencoba membuat sampler DIY untuk komputer Amiga-nya pada tahun 1993. Terlepas dari upaya terbaiknya — dengan hati-hati mengikuti panduan yang dicetak majalah dan menghubungi para ahli di Maplin (Radio Shack) setempat — dia tidak pernah bisa membuat sampler yang sudah jadi berfungsi. Kini, 32 tahun kemudian, dengan pengalaman luas di sisinya, dia kembali ke proyek tersebut. Peringatan spoiler: dia akhirnya menemukan dan menghilangkan kesalahan dalam panduan langkah demi langkah CU Amiga Edisi 039.

Memecahkan Misteri Amiga Berusia 30 Tahun – YouTube

Tonton Aktif

Smith menjelaskan bahwa dia sedang menabung untuk perluasan pengambilan sampel suara yang telah dibuat sebelumnya ketika dia melihat masalah CU Amiga yang tertaut di atas dan panduan langkah demi langkah untuk membuat model 'generik' Anda sendiri. Biasanya, Amigans akan menggunakan ini untuk mengambil sampel audio untuk mengembangkan game, demo, tayangan slide, dan komposisi ProTracker (.MOD). Proyek ini menarik karena memadukan minatnya terhadap komputer dan elektronik DIY.

Instruksi asli, termasuk kesalahannya. (Kredit gambar: Majalah CU Amiga, Arsip internet)

Pastilah membuat frustasi mengerjakan proyek penghemat uang ini dan, setelah usaha terbaiknya, proyek itu gagal. Akhirnya, Smith membuang barang-barang itu, sejauh yang dia ingat, tetapi tetap memegang chip kunci konverter analog ke digital (ADC), karena itu adalah salah satu komponen yang paling mahal.

Dengan komponen yang sama di tangan, Smith memutuskan untuk membuat celah lain pada sampler Amiga DIY, kali ini dengan pengalaman, dan sumber daya internet yang besar di belakangnya.

Mengikuti instruksi majalah tersebut dengan tepat, pada tahun 2025, hasilnya sama seperti pada tahun 1993. Perangkat tidak responsif, yang justru membuat Amiga mogok saat dipanggil untuk menjalankan bisnisnya.

Perubahan kapasitor (Kredit gambar: Rob Smith)

Melacak kesalahan tutorial DIY

Setelah mengikuti tutorial cetak CU Amiga Edisi 039 dengan sangat hati-hati, Smith menemukan setidaknya satu kesalahan mencolok dengan cukup cepat. Dia mencari CU Amiga Edisi 040, dan menemukan bahwa tutorial Membuat Sampler Anda Sendiri Bagian 2 (untuk sampler stereo) menyertakan koreksi untuk sampler mono di Edisi 039!

Menyalahkan kesalahan ketik, CU Amiga 040 menyatakan bahwa “C1 seharusnya merupakan kapasitor 47uF.” Majalah yang dicetak sebulan sebelumnya mencantumkan komponen ini sebagai “7uF.” Ups. Beberapa tusukan cepat dengan besi solder dan menukar komponen yang benar ke tempatnya memperbaiki kesalahan ini.

Dapatkan berita terbaik dan ulasan mendalam Tom's Hardware, langsung ke kotak masuk Anda.

Namun, memperbaiki ketidakcocokan komponen ini tidak berhasil, jadi Smith harus menyelidiki dan mengutak-atiknya lagi. Akhirnya, ia menemukan bahwa sinyal jam perangkat, yang seharusnya ~30 KHz, sebenarnya hanya 287 Hz.

Berkonsultasi dengan lembar data ADC dan membuat perkiraan ekstrapolasi, Smith memutuskan untuk menukar kapasitor pengatur jam dari 470nF ke 20pF. Penurunannya drastis, namun berhasil. Perubahan kapasitor meningkatkan jam perangkat menjadi 1,6 MHz, dan sampler DIY mulai bekerja dengan alat klasik Amiga yang mendukung sampler seperti Audition 4 dan ProTracker.

Berhasil – lihat bentuk gelombang pemantauan audio di ProTracker (layar Amiga kiri atas) (Kredit gambar: Rob Smith)

Pengaya Sampler sangat populer di kalangan pemilik komputer Amiga dan ST

Saya juga menikmati pengambilan sampel di salah satu komputer era 16-bit saya. Namun, saya menggunakan kartrid Stereo Master komersial dan paket perangkat lunak dari Microdeal dengan Atari STe (juga tersedia untuk Amiga). Saya pikir itu adalah kesepakatan £39. Mengambil proyek seperti sampler DIY akan menghabiskan banyak biaya untuk komponen, dan elektronik/solder bukanlah salah satu hobi saya saat itu.

Lebih lanjut dari Rob Smith

Penggemar elektronik Rob Smith pernah membintangi halaman Tom's Hardware sebelumnya. Terakhir kali kami membagikan karyanya, itu karena Alien: “Pelacak Gerak M314 yang berfungsi penuh” yang terinspirasi dari Bumi yang ia kembangkan.

Mengikuti Perangkat Keras Tom di Google Beritaatau tambahkan kami sebagai sumber pilihanuntuk mendapatkan berita, analisis, & ulasan terbaru kami di feed Anda.

Oracle (ORCL) menarik perhatian menyusul gelombang kolaborasi dalam infrastruktur AI, termasuk proyek dengan OpenAI dan NVIDIA, serta inisiatif superkomputer baru untuk Departemen Energi AS. Kemitraan dan peluncuran produk ini mencerminkan strategi yang jelas untuk mengamankan pertumbuhan masa depan Oracle di pasar cloud dan AI.

Lihat analisis terbaru kami untuk Oracle.

Meskipun Oracle telah menjadi berita utama tahun ini dengan kesepakatan AI dan cloud yang menarik, harga sahamnya baru-baru ini melemah, turun 18,3% dibandingkan bulan lalu, setelah lonjakan sebelumnya yang didorong oleh kemitraan infrastruktur bernilai miliaran dolar. Namun, Oracle tetap mempertahankan momentum jangka panjang yang kuat, dengan return harga saham sebesar 44,1% year-to-date dan total return pemegang saham sebesar 219,4% selama tiga tahun, menunjukkan bahwa antusiasme investor terhadap kisah pertumbuhannya masih lebih besar dibandingkan perubahan jangka pendek.

Jika Anda ingin melihat apa yang dilakukan inovator teknologi lain selain Oracle, inilah saat yang tepat untuk melihat Lihat daftar lengkapnya secara gratis.

Dengan simpanan Oracle yang sangat besar, pertumbuhan cloud yang pesat, dan kemitraan AI yang transformatif, para investor bertanya-tanya: apakah kemunduran yang baru-baru ini terjadi merupakan titik masuk yang terlalu rendah, atau apakah pasar sudah memperkirakan pertumbuhan di masa depan selama bertahun-tahun?

Narasi Paling Populer: 30,5% Diremehkan

Narasi Oracle yang paling banyak diikuti menunjukkan nilai wajar jauh di atas penutupan terakhirnya, menunjukkan kenaikan signifikan di masa depan jika target pertumbuhan dapat dipertahankan. Perkiraan terbaru mencakup asumsi pendapatan, margin, dan pendapatan yang ambisius. Hal ini memicu perdebatan sengit mengenai seberapa realistis ekspektasi tersebut.

Meningkatnya permintaan untuk beban kerja AI, baik pelatihan maupun inferensi, telah menempatkan Oracle sebagai penyedia utama bagi perusahaan AI besar (misalnya OpenAI, Meta, xAI, NVIDIA), yang mendorong peningkatan sisa kewajiban kinerja sebesar 359% dari tahun ke tahun dan percepatan yang kuat dalam infrastruktur cloud dan pendapatan basis data. Hal ini mendukung ekspektasi pertumbuhan pendapatan dua digit yang berkelanjutan selama beberapa tahun.

Baca narasi lengkapnya.

Ingin tahu cetak biru pertumbuhan di balik narasi positif ini? Keseluruhan penghitungan didasarkan pada proyeksi percepatan pendapatan, perluasan margin, dan ketidaksepakatan analis mengenai laba di masa depan. Jalan menuju potensi nilai wajar Oracle dibangun berdasarkan perkiraan keuangan yang agresif dan pertaruhan strategis pada kemitraan AI mereka. Pelajari lebih dalam untuk melihat lompatan kuantitatif yang diperkirakan para analis, dan mengapa hal ini menyebabkan perpecahan.

Hasil: Nilai Wajar $344,04 (UNDERVALUED)

Bacalah narasinya secara lengkap dan pahami apa yang ada di balik ramalan tersebut.

Namun, ketergantungan Oracle pada permintaan infrastruktur AI yang besar dan belanja modal yang tinggi menempatkan pertumbuhan jangka panjangnya dalam risiko jika permintaan industri berubah.

Cari tahu tentang risiko utama narasi Oracle ini.

Pandangan Lain: Kelipatan Melukiskan Gambaran Berbeda

Melihat dari sudut pandang kelipatan pendapatan, rasio harga terhadap pendapatan Oracle saat ini mencapai 54,8x, jauh lebih tinggi dari rata-rata industri Perangkat Lunak AS sebesar 33,5x dan rata-rata industri sejenis sebesar 74,7x. Menariknya, angka ini sebenarnya berada di bawah rasio wajar sebesar 62,4x seperti yang diperkirakan oleh analisis regresi pasar. Kesenjangan ini menunjukkan bahwa, meskipun Oracle mungkin terlihat mahal dibandingkan beberapa tolok ukur, Oracle masih memiliki ruang untuk berjalan jika pasar melakukan penyesuaian ke atas, atau mungkin mencerminkan lebih banyak risiko jika ekspektasi tidak terpenuhi. Apakah standar yang ditetapkan terlalu tinggi, atau pasar hanya mengejar ketertinggalan?

Lihat apa yang ditunjukkan angka-angka tentang harga ini — cari tahu di rincian penilaian kami.

Rasio NYSE:ORCL PE pada November 2025

Bangun Narasi Oracle Anda Sendiri

Jika Anda ingin menggali sendiri angka-angkanya atau berpikir bahwa pandangan Oracle lebih dari sekedar pandangan konsensus, Anda dapat dengan cepat membentuk perspektif Anda sendiri dalam hitungan menit. Lakukan dengan caramu

Titik awal yang baik untuk riset Oracle Anda adalah analisis kami yang menyoroti 2 imbalan utama dan 3 tanda peringatan penting yang dapat memengaruhi keputusan investasi Anda.

Mencari lebih banyak ide investasi?

Jangan biarkan peluang baru berlalu begitu saja. Tren teratas pasar ada di ujung jari Anda. Raih kesempatan Anda untuk mengembangkan portofolio Anda hari ini dengan ide-ide berikut:

Artikel oleh Simply Wall St ini bersifat umum. Kami memberikan komentar berdasarkan data historis dan perkiraan analis hanya dengan menggunakan metodologi yang tidak memihak dan artikel kami tidak dimaksudkan sebagai nasihat keuangan. Ini bukan merupakan rekomendasi untuk membeli atau menjual saham apa pun, dan tidak mempertimbangkan tujuan Anda, atau situasi keuangan Anda. Kami bertujuan untuk memberikan Anda analisis terfokus jangka panjang yang didorong oleh data fundamental. Perhatikan bahwa analisis kami mungkin tidak memperhitungkan pengumuman perusahaan terbaru yang sensitif terhadap harga atau materi kualitatif. Simply Wall St tidak memiliki posisi di saham mana pun yang disebutkan.

Baru: Penyaring & Peringatan Saham AI

Penyaring Saham AI kami yang baru memindai pasar setiap hari untuk mengungkap peluang.

• Dividen Powerhouse (3%+ Hasil) • Saham Kecil yang Diremehkan dengan Pembelian Orang Dalam • Perusahaan Teknologi dan AI dengan pertumbuhan tinggi

Atau buat sendiri dari lebih dari 50 metrik.

Jelajahi Sekarang Gratis

Punya tanggapan tentang artikel ini? Khawatir dengan isinya? Hubungi kami secara langsung. Atau, kirim email ke editorial-team@simplywallst.com

Saham ServiceTitan (TTAN) telah bergerak sedikit dalam beberapa sesi terakhir, tanpa ada berita utama atau pengumuman yang mendorong aktivitas. Investor tampaknya mempertimbangkan fundamental bisnis yang sedang berlangsung serta pergerakan harga terkini dan tren kinerja jangka panjang.

Lihat analisis terbaru kami untuk ServiceTitan.

Dengan harga saham terbaru ServiceTitan di $94,25, perubahan jangka pendek membuatnya sedikit lebih rendah dibandingkan awal tahun ini, dengan pengembalian harga saham tahun ini sebesar 7,1%. Meskipun saham telah kehilangan momentum selama sebulan terakhir, narasi pertumbuhan jangka panjang dan prospek peningkatan kinerja bisnis terus membentuk sentimen investor.

Jika Anda mencari ide-ide segar di luar nama-nama biasa, sekarang adalah saat yang ideal untuk memperluas wawasan Anda dan menjelajahi saham-saham yang tumbuh pesat dengan kepemilikan orang dalam yang tinggi.

Hal ini menimbulkan pertanyaan: Apakah kemunduran ServiceTitan baru-baru ini merupakan peluang untuk mengambil saham dengan harga diskon, atau apakah investor hanya menyadari bahwa pertumbuhan saham di masa depan sudah tercermin dalam harga saat ini?

Rasio Harga terhadap Penjualan sebesar 10,1x: Apakah dapat dibenarkan?

Rasio harga terhadap penjualan (P/S) ServiceTitan saat ini mencapai 10,1x, jauh lebih tinggi dibandingkan rata-rata industri dan rasio wajar yang dihitung. Hal ini menunjukkan pasar memperkirakan ekspektasi yang kuat.

Rasio harga terhadap penjualan memberi tahu investor berapa banyak mereka membayar untuk setiap dolar pendapatan yang dihasilkan perusahaan. Untuk bisnis perangkat lunak seperti ServiceTitan, metrik ini berguna karena perusahaan perangkat lunak dapat meningkatkan pendapatan dengan cepat, meskipun profitabilitasnya melambat. Hal ini menjadikan P/S sebagai tolok ukur yang relevan untuk optimisme pasar terhadap pertumbuhan di masa depan.

Saat ini, kelipatan P/S ServiceTitan lebih dari dua kali lipat rata-rata industri Perangkat Lunak AS sebesar 4,8x dan juga melebihi perkiraan rasio P/S wajar sebesar 6,4x. Premi yang besar ini menandakan bahwa investor mengharapkan pertumbuhan pendapatan yang lebih kuat di masa depan atau jalur yang jelas untuk meningkatkan margin. Kecuali ServiceTitan memenuhi ambisi pertumbuhan ini, pasar dapat menilai kembali premi yang diperdagangkan dalam perdagangan saham.

Jelajahi rasio wajar SWS untuk ServiceTitan

Hasilnya: Rasio Harga terhadap Penjualan 10,1x (OVERVALUED)

Namun, pertumbuhan pendapatan yang melambat atau kerugian bersih yang terus berlanjut dapat mendorong investor mempertanyakan penilaian premium ServiceTitan dan mempertimbangkan kembali ekspektasi mereka terhadap pertumbuhan di masa depan.

Cari tahu tentang risiko utama narasi ServiceTitan ini.

Pandangan Lain: DCF Melukiskan Gambaran Berbeda

Model SWS DCF menceritakan kisah yang sangat berbeda. Ini menempatkan nilai wajar ServiceTitan hanya $31,62 per saham, jauh di bawah harga saat ini. Menurut metode ini, saham mungkin dinilai terlalu tinggi. Hal ini menimbulkan pertanyaan: Apakah ekspektasi pasar saat ini melebihi apa yang dibenarkan oleh angka-angka tersebut?

Lihatlah bagaimana model SWS DCF mencapai nilai wajarnya.

Arus Kas Diskon TTAN pada November 2025

Simply Wall St melakukan diskon arus kas (DCF) pada setiap saham di dunia setiap hari (lihat ServiceTitan misalnya). Kami menampilkan seluruh perhitungan secara lengkap. Anda dapat melacak hasilnya di daftar pantauan atau portofolio Anda dan mendapat pemberitahuan jika ada perubahan, atau gunakan penyaring saham kami untuk menemukan 874 saham yang dinilai terlalu rendah berdasarkan arus kasnya. Jika Anda menyimpan penyaring, kami bahkan akan memperingatkan Anda bila ada perusahaan baru yang cocok – sehingga Anda tidak akan melewatkan peluang potensial.

Bangun Narasi ServiceTitan Anda Sendiri

Jika Anda melihat sesuatu secara berbeda atau ingin menguji temuan Anda sendiri, Anda dapat membuat pandangan ServiceTitan yang dipersonalisasi hanya dalam hitungan menit. Lakukan dengan caramu

Titik awal yang baik untuk riset ServiceTitan Anda adalah analisis kami yang menyoroti 3 imbalan utama dan 2 tanda peringatan penting yang dapat memengaruhi keputusan investasi Anda.

Mencari lebih banyak ide investasi?

Investor cerdas tidak hanya memperhatikan satu saham; mereka terus melihat peluang baru. Biarkan penyaring yang kuat dari Simply Wall Street membantu Anda menentukan pemenang berikutnya.

Artikel oleh Simply Wall St ini bersifat umum. Kami memberikan komentar berdasarkan data historis dan perkiraan analis hanya dengan menggunakan metodologi yang tidak memihak dan artikel kami tidak dimaksudkan sebagai nasihat keuangan. Ini bukan merupakan rekomendasi untuk membeli atau menjual saham apa pun, dan tidak mempertimbangkan tujuan Anda, atau situasi keuangan Anda. Kami bertujuan untuk memberikan Anda analisis terfokus jangka panjang yang didorong oleh data fundamental. Perhatikan bahwa analisis kami mungkin tidak memperhitungkan pengumuman perusahaan terbaru yang sensitif terhadap harga atau materi kualitatif. Simply Wall St tidak memiliki posisi di saham mana pun yang disebutkan.

Baru: Kelola Semua Portofolio Saham Anda di Satu Tempat

Kami telah membuat pendamping portofolio utama bagi investor saham, dan itu gratis.

• Hubungkan Portofolio dalam jumlah tak terbatas dan lihat total Anda dalam satu mata uang • Waspadai Tanda Peringatan atau Resiko baru melalui email atau ponsel • Lacak Nilai Wajar saham Anda

Coba Portofolio Demo Gratis

Punya tanggapan tentang artikel ini? Khawatir dengan isinya? Hubungi kami secara langsung. Atau, kirim email ke editorial-team@simplywallst.com

Dalam peristiwa yang aneh namun puitis, upaya sebuah perusahaan untuk memantau aktivitas karyawan jarak jauh benar-benar di luar rencana – ketika perangkat lunak pelacakan malah mulai melacak dirinya sendiri.

A reddit pengguna baru-baru ini membagikan kesalahan lucu tersebut dalam postingan berjudul “Perusahaan saya memasang perangkat lunak untuk melacak aktivitas jarak jauh… malah melacak dirinya sendiri.” Kisah ini dengan cepat menjadi viral karena mengungkap ironi kesalahan pengawasan di tempat kerja.

Menurut postingan tersebut, perusahaan telah meluncurkan “pelacak pergerakan mouse” – alat pemantauan yang dimaksudkan untuk mencatat pola aktivitas karyawan jarak jauh dan mengukur tingkat produktivitas selama jam kerja. Sistem ini dirancang untuk menandai waktu idle dan keterlibatan rendah.

Namun, ternyata, perangkat lunak tersebut mulai memantau mesin pengujian departemen TI — mesin yang tidak pernah ditugaskan ke karyawan mana pun. Karena perangkat uji tidak digunakan hampir sepanjang hari, pelacak menandainya sebagai bukti seseorang “tidak bekerja selama enam jam berturut-turut”.

Situasi ini dilaporkan menyebabkan kepanikan di kalangan manajemen senior, yang yakin mereka telah menangkap seorang karyawan yang kinerjanya sangat buruk. Tim TI kemudian harus turun tangan untuk menjelaskan bahwa yang disebut “pemalas” sebenarnya adalah sistem itu sendiri.

“Ironinya sangat puitis,” tulis poster aslinya, menyimpulkan apa yang oleh banyak pengguna disebut sebagai “contoh sempurna dari pengawasan teknologi yang menghadapi paranoia perusahaan.”

Perdebatan yang berkembang tentang pengawasan digital

Meskipun kejadian ini menggelikan di internet, kejadian ini juga menggarisbawahi masalah yang lebih besar dalam budaya kerja modern — meningkatnya ketergantungan pada perangkat lunak pemantauan karyawan.

Sejak pandemi ini mempercepat model kerja jarak jauh dan hybrid, beberapa perusahaan di seluruh dunia telah mengadopsi alat yang melacak penekanan tombol, mencatat waktu aktivitas, mengambil tangkapan layar, dan bahkan memantau pergerakan mouse untuk menilai produktivitas.

Namun para kritikus berpendapat bahwa sistem seperti itu sering kali mengikis kepercayaan dan mengarah pada manajemen mikro yang tidak diperlukan. Banyak karyawan juga melaporkan peningkatan stres dan kecemasan karena terus-menerus diawasi.

Namun, dalam kasus ini, teknologi tersebut akhirnya menjadi bahan lelucon — membuktikan bahwa terkadang, otomatisasi bisa menjadi terlalu literal.

Salah satu pengguna Reddit berbagi kejadian serupa: “Ini seperti saat saya mendapat surat pemberitahuan karena belum melakukan panggilan untuk melaporkan status proyek kepatuhan ketika klien memutuskan untuk menelepon lebih awal – karena saya sedang melakukan panggilan terjadwal lainnya dan mendapatkan status proyek kepatuhan yang sama.”

“Itu adalah seseorang yang tidak seharusnya menjadi manajer. Manajermu idiot,” tulis pengguna lain.

“Pasang komputer untuk para eksekutif. Biarkan mereka memimpin dengan memberi contoh dan menunjukkan kepada seluruh perusahaan bagaimana menjadi produktif di siang hari,” tulis pengguna ketiga.

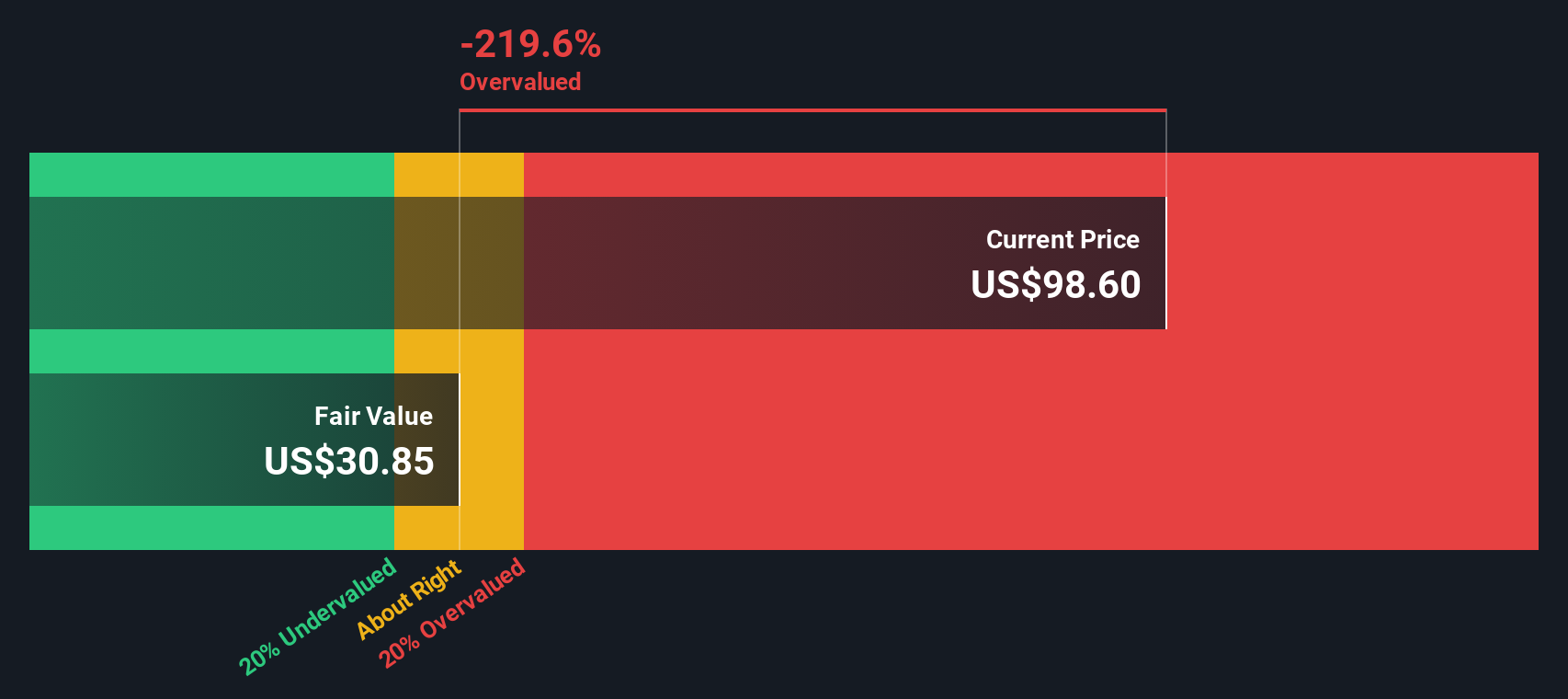

Tyler Technologies (TYL) baru saja merilis hasil kuartal ketiganya, menunjukkan pertumbuhan pendapatan dan laba bersih dibandingkan tahun lalu. Perusahaan juga menaikkan panduan tahun 2025 dan memperkirakan pendapatan sekitar 10% lebih tinggi.

Lihat analisis terbaru kami untuk Tyler Technologies.

Meskipun hasil kuartalan optimis dan pedoman setahun penuh meningkat, return harga saham Tyler Technologies mengalami kesulitan akhir-akhir ini, turun 8% selama sebulan terakhir dan turun 19% year-to-date. Namun, jika dilihat lebih jauh ke belakang, total keuntungan pemegang saham dalam tiga tahun tetap tinggi yaitu sebesar 43%. Hal ini menunjukkan bahwa investor jangka panjang masih mendapatkan keuntungan meskipun momentum jangka pendek memudar.

Jika Anda mempertimbangkan ketahanan jangka panjang atau mencari apa lagi yang ditawarkan pasar saat ini, perluas pandangan Anda dengan saham-saham yang tumbuh cepat dengan kepemilikan orang dalam yang tinggi.

Mengingat penurunan harga saham baru-baru ini meskipun terdapat hasil keuangan yang kuat, pertanyaan utamanya sekarang adalah apakah Tyler Technologies melakukan perdagangan dengan nilai yang menarik atau apakah pasar telah memperhitungkan prospek pertumbuhannya. Mungkinkah ini merupakan peluang pembelian, atau apakah semuanya sudah diperhitungkan?

Narasi Paling Populer: 30% Diremehkan

Dibandingkan dengan harga penutupan terbaru sebesar $463,43, narasi nilai wajar untuk Tyler Technologies jauh lebih tinggi. Hal ini menyoroti kenaikan yang kuat berdasarkan fundamental yang berwawasan ke depan. Perdebatan akan terjadi mengenai apakah pertumbuhan cloud yang kuat dan kekuatan harga premium membenarkan penilaian yang lebih optimis ini.

Investasi berkelanjutan pada alat dan otomatisasi yang didukung AI, seperti yang terlihat dalam peluncuran produk seperti Resident Assistant yang digerakkan oleh AI dan solusi penganggaran yang ditingkatkan, mengatasi tantangan ketenagakerjaan di sektor publik dan kebutuhan akan pengambilan keputusan berbasis data. Hal ini memungkinkan penetapan harga premium, mengurangi churn pelanggan, dan memberikan peluang peningkatan margin yang terukur dari waktu ke waktu.

Baca narasi lengkapnya.

Ingin tahu faktor finansial apa yang mendorong kenaikan besar ini? Narasi ini dibangun berdasarkan beberapa asumsi bullish yang mungkin mengejutkan Anda. Penasaran dengan faktor-faktor yang dianggap remeh yang menyebabkan nilai wajar melambung tinggi? Lihat apa yang mendukung perkiraan paling berani di sektor ini.

Hasil: Nilai Wajar $664,06 (UNDERVALUED)

Bacalah narasinya secara lengkap dan pahami apa yang ada di balik ramalan tersebut.

Namun, Tyler Technologies masih menghadapi potensi tekanan dari ketergantungannya pada anggaran pemerintah dan ketidakpastian dalam pemesanan transaksi besar. Faktor-faktor ini dapat mempengaruhi kinerja di masa depan.

Cari tahu tentang risiko utama narasi Tyler Technologies ini.

Pandangan Lain: Kelipatan Menceritakan Kisah Berbeda

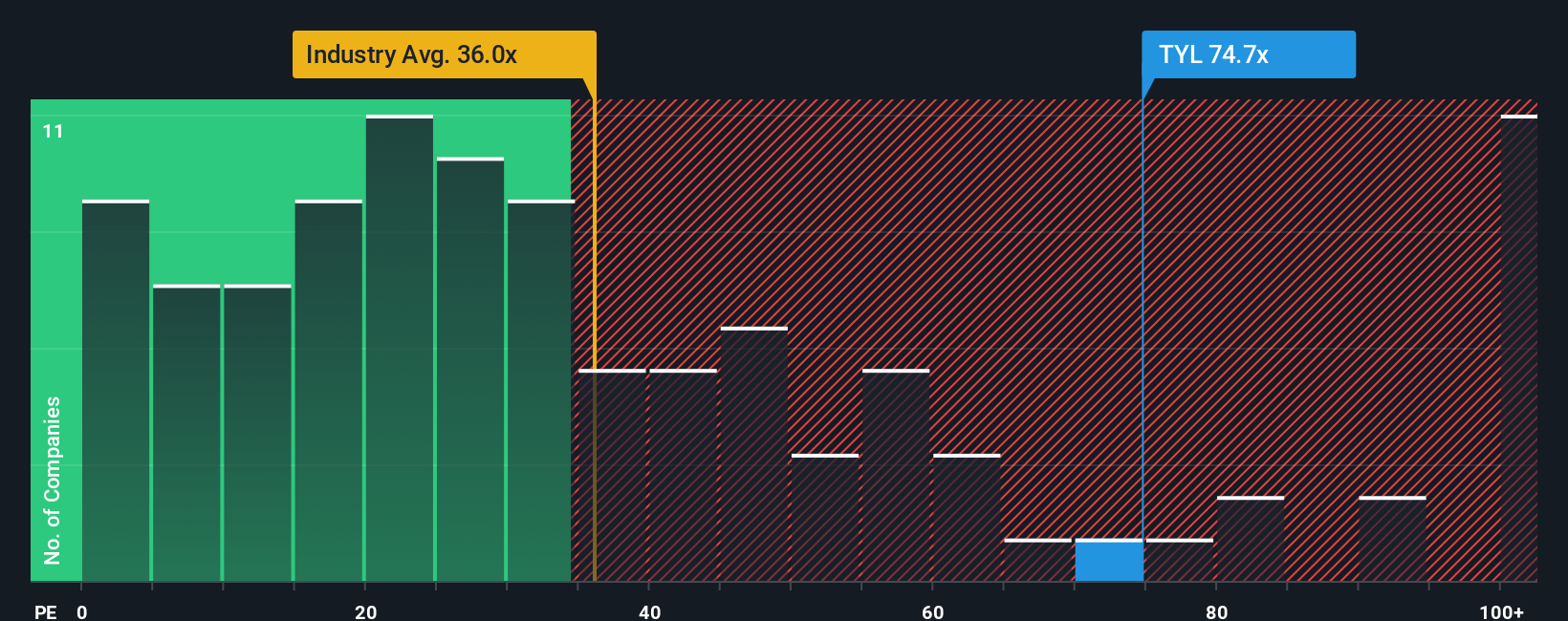

Melihat Tyler Technologies melalui lensa kelipatan pendapatan menawarkan pandangan yang kontras. Perusahaan saat ini memperdagangkan pendapatan sebesar 63,2 kali lipat, yang tidak hanya jauh di atas rata-rata industri Perangkat Lunak AS sebesar 34,3 namun juga melebihi rata-rata perusahaan sejenis sebesar 58,2 dan rasio wajarnya sendiri sebesar 34,3. Kesenjangan yang lebar ini menunjukkan bahwa pasar telah menetapkan harga yang premium, sehingga menciptakan risiko penilaian jika ekspektasi tidak terpenuhi. Apakah kelipatan yang besar ini menandakan kepercayaan diri yang bertahan lama, atau memberikan ruang untuk kemunduran?

Lihat apa yang ditunjukkan angka-angka tentang harga ini — cari tahu di rincian penilaian kami.

THE:TYL Rasio dan Nov 2025

Bangun Narasi Teknologi Tyler Anda Sendiri

Jika Anda melihat sesuatu secara berbeda atau ingin mendalami angka-angkanya lebih dalam, Anda dapat menyusun narasi Anda sendiri hanya dalam beberapa menit. Lakukan dengan caramu.

Titik awal yang baik adalah analisis kami yang menyoroti 4 penghargaan utama yang optimistis bagi investor mengenai Tyler Technologies.

Mencari Lebih Banyak Ide Investasi?

Jangan biarkan momentum pasar berlalu begitu saja. Perluas strategi Anda dan temukan saham dengan sudut pertumbuhan unik menggunakan pilihan yang ditargetkan berikut dari penyaring Simply Wall Street:

Artikel oleh Simply Wall St ini bersifat umum. Kami memberikan komentar berdasarkan data historis dan perkiraan analis hanya dengan menggunakan metodologi yang tidak memihak dan artikel kami tidak dimaksudkan sebagai nasihat keuangan. Ini bukan merupakan rekomendasi untuk membeli atau menjual saham apa pun, dan tidak mempertimbangkan tujuan Anda, atau situasi keuangan Anda. Kami bertujuan untuk memberikan Anda analisis terfokus jangka panjang yang didorong oleh data fundamental. Perhatikan bahwa analisis kami mungkin tidak memperhitungkan pengumuman perusahaan terbaru yang sensitif terhadap harga atau materi kualitatif. Simply Wall St tidak memiliki posisi di saham mana pun yang disebutkan.

Penilaian itu rumit, namun kami di sini untuk menyederhanakannya.

Temukan apakah Tyler Technologies mungkin dinilai terlalu rendah atau terlalu tinggi dengan analisis terperinci kami yang menampilkan estimasi nilai wajar, potensi risiko, dividen, insider trade, dan kondisi keuangannya.

Akses Analisis Gratis

Punya tanggapan tentang artikel ini? Khawatir dengan isinya? Hubungi kami secara langsung. Atau, kirim email ke editorial-team@simplywallst.com

DUA VIRGINIAS (WVVA) – Berita menggembirakan untuk kompetisi pemandu sorak kami di Dua Virginia karena kompetisi pada tanggal 8 November telah membawa pulang beberapa perangkat keras untuk sekolah lokal.

Di Kabupaten Kanawha, Sekolah Menengah Mount View meraih Runner Up Kelas A Wilayah 3 di WVSSAC Cheer Regionals.

Dalam kompetisi yang sama di Cabell County, tim pemandu sorak SMA Woodrow Wilson membawa pulang Juara Regional Kelas AAAA dengan skor 95,47.

Bagi tim West Virginia, itu berarti perjalanan ke Charleston untuk Amerika.

Di seberang negara bagian di Richmond, Virginia, tim pemandu sorak Sekolah Menengah Graham mencetak gelar Juara Negara Bagian Kelas 2A di Kejuaraan VHSL.

Selamat kepada para atlet ini atas kerja keras dan prestasinya!

Tonton WVVA di ponsel Anda, Roku, Apple TV, dan Amazon Fire TV stick.

Hak Cipta 2025 WVVA. Semua hak dilindungi undang-undang.

Seattle City Light baru-baru ini mengumumkan kolaborasi dengan Eaton untuk memodernisasi jaringan listriknya menggunakan perangkat lunak perencanaan jaringan listrik canggih milik Eaton, untuk mengatasi rekor pertumbuhan permintaan yang dipicu oleh elektrifikasi dan peningkatan populasi yang pesat di wilayah Seattle.

Kemitraan ini menyoroti semakin pentingnya modernisasi jaringan listrik dan pengambilan keputusan berbasis teknologi bagi perusahaan utilitas untuk beradaptasi dengan realitas energi baru.

Sekarang kita akan mengeksplorasi bagaimana keterlibatan Eaton dalam inisiatif modernisasi jaringan listrik dengan perusahaan-perusahaan utilitas besar dapat meningkatkan narasi investasinya yang lebih luas.

Kami menemukan 16 saham AS yang diperkirakan akan memberikan hasil dividen lebih dari 6% tahun depan. Lihat daftar lengkapnya secara gratis.

Rekap Narasi Investasi Eaton

Bagi investor yang mempertimbangkan Eaton, tesis utamanya adalah bahwa permintaan akan modernisasi jaringan listrik, elektrifikasi, dan infrastruktur pusat data akan mendorong pertumbuhan jangka panjang dan mendukung peralihan perusahaan ke segmen dengan margin lebih tinggi. Kemitraan Seattle City Light menggarisbawahi posisi kompetitif Eaton dalam modernisasi jaringan utilitas namun tidak secara signifikan mengubah fokus langsung pada peningkatan kapasitas baru di Listrik Amerika, yang masih menjadi katalis utama jangka pendek, juga tidak mengurangi risiko yang terus-menerus terkait dengan peningkatan biaya dan hambatan margin. Risiko terbesar, yaitu inefisiensi yang terus terjadi dan peningkatan biaya integrasi yang terkait dengan ekspansi, tetap tidak berubah setelah pengumuman ini.

Perluasan fasilitas manufaktur di Texas senilai $100 juta yang dilakukan Eaton baru-baru ini, yang bertujuan untuk menggandakan produksi trafo dan pengatur tegangan, merupakan hal yang sangat relevan. Langkah ini selaras dengan melonjaknya permintaan jaringan listrik di Amerika Utara dan memperkuat eksekusi Eaton dalam katalis utamanya: membuka hambatan manufaktur untuk mendukung pertumbuhan organik dan keberhasilan proyek baru seperti Seattle City Light.

Namun, investor tidak boleh mengabaikan meningkatnya tekanan biaya dan inefisiensi margin yang masih menjadi kekhawatiran Eaton, terutama karena…

Baca narasi selengkapnya di Eaton (gratis!)

Perkiraan Eaton memperkirakan pendapatan sebesar $33,7 miliar dan pendapatan $5,8 miliar pada tahun 2028. Hal ini didasarkan pada perkiraan pertumbuhan pendapatan tahunan sebesar 9,0% dan peningkatan pendapatan sekitar $1,9 miliar dari pendapatan saat ini sebesar $3,9 miliar.

Temukan bagaimana perkiraan Eaton menghasilkan nilai wajar $404,21, kenaikan 8% dari harga saat ini.

Menjelajahi Perspektif Lain

Nilai Wajar Komunitas ETN pada November 2025

Enam estimasi nilai wajar dari Simply Wall St Community berkisar antara US$150,69 hingga US$412,18 per saham. Banyak pihak yang berfokus pada kemampuan Eaton untuk meningkatkan kapasitas barunya di Amerika Utara, dan menyoroti bagaimana beragamnya opini investor mencerminkan pandangan yang berbeda mengenai hasil dari inisiatif ekspansi ini.

Jelajahi 6 perkiraan nilai wajar lainnya di Eaton – mengapa saham tersebut mungkin bernilai kurang dari setengah harga saat ini!

Bangun Narasi Eaton Anda Sendiri

Tidak setuju dengan narasi yang ada? Buat sendiri dalam waktu kurang dari 3 menit – hasil investasi yang luar biasa jarang datang dari mengikuti kelompoknya.

Siap Menjelajah Gaya Investasi Lainnya?

Temuan stok teratas kami tidak terdeteksi radar untuk saat ini. Masuk lebih awal:

Artikel oleh Simply Wall St ini bersifat umum. Kami memberikan komentar berdasarkan data historis dan perkiraan analis hanya dengan menggunakan metodologi yang tidak memihak dan artikel kami tidak dimaksudkan sebagai nasihat keuangan. Ini bukan merupakan rekomendasi untuk membeli atau menjual saham apa pun, dan tidak mempertimbangkan tujuan Anda, atau situasi keuangan Anda. Kami bertujuan untuk memberikan Anda analisis terfokus jangka panjang yang didorong oleh data fundamental. Perhatikan bahwa analisis kami mungkin tidak memperhitungkan pengumuman perusahaan terbaru yang sensitif terhadap harga atau materi kualitatif. Simply Wall St tidak memiliki posisi di saham mana pun yang disebutkan.

Penilaian itu rumit, namun kami di sini untuk menyederhanakannya.

Temukan apakah Eaton mungkin dinilai terlalu rendah atau terlalu tinggi dengan analisis terperinci kami yang menampilkan estimasi nilai wajar, potensi risiko, dividen, insider trade, dan kondisi keuangannya.

Akses Analisis Gratis

Punya tanggapan tentang artikel ini? Khawatir dengan isinya? Hubungi kami secara langsung. Atau, kirim email ke editorial-team@simplywallst.com

Musim dingin akan datang! Brr, rasakan itu? Ya, bagi banyak dari kita, musim dingin pertama sudah tiba, yang berarti lebih banyak waktu di dalam ruangan. Oleh karena itu, COGconnected telah menjelajahi internet untuk mencari penawaran menarik guna membuat transisi dalam ruangan Anda lebih menyenangkan. Berikut adalah berbagai macam penawaran umum untuk mouse, keyboard, monitor, dan beberapa penawaran menarik. Khusus untuk headphone. Lihat penawaran di bawah ini karena, COGconnected siap membantu Anda.

Semoga daftar ini membantu Anda. Pastikan untuk memeriksa lagi pada akhir pekan depan karena kami memberikan penawaran perangkat keras terbaru kepada Anda!

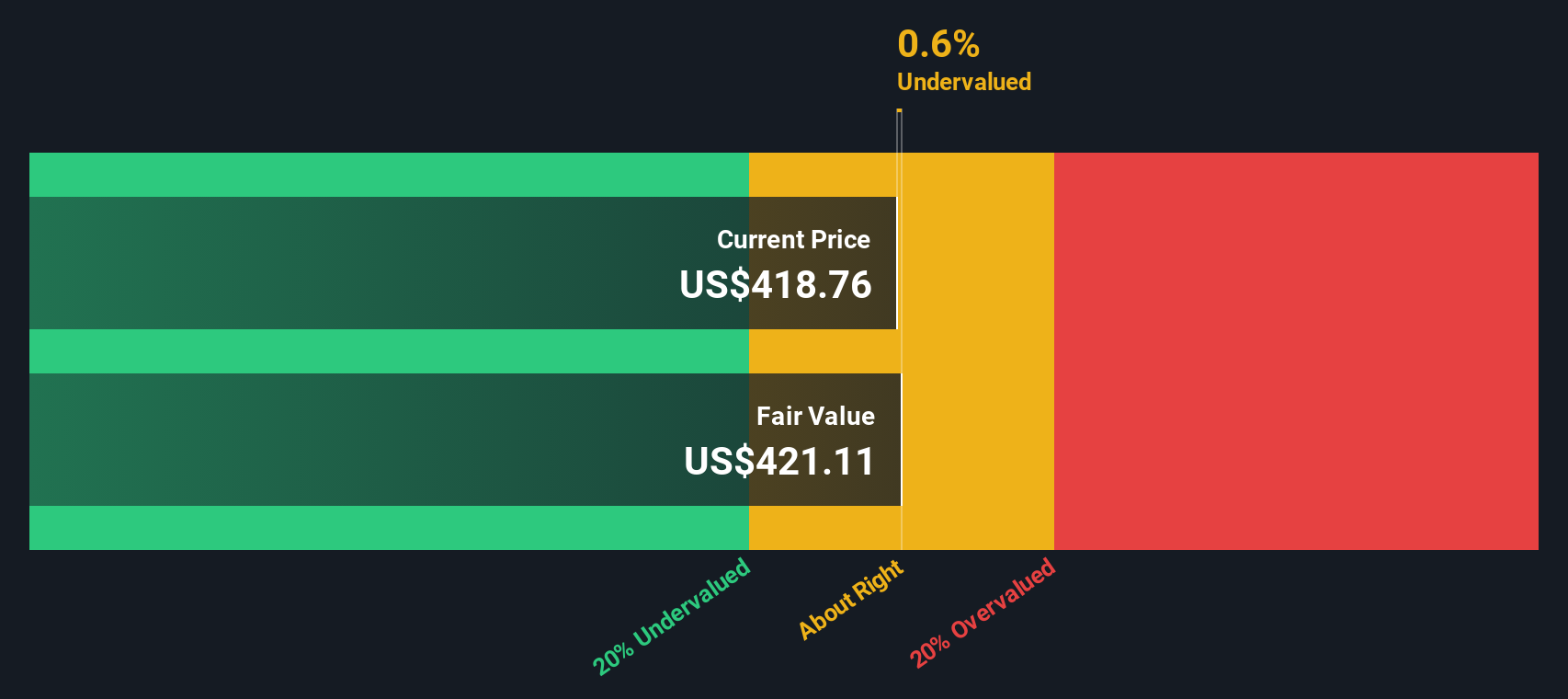

Sedang berpikir untuk terjun ke AppLovin, atau tidak yakin apakah peningkatan besar berarti Anda ketinggalan? Mari kita lihat lebih dekat apakah Anda harus bersemangat, berhati-hati, atau keduanya.

Sahamnya telah meroket lebih tinggi tahun ini, naik secara mengejutkan sebesar 81,4% year to date dan 113,8% yang luar biasa selama 12 bulan terakhir. Namun, penurunannya sedikit terjadi dalam seminggu dan bulan terakhir.

Investor sangat tertarik baru-baru ini karena AppLovin menjadi berita utama atas langkah beraninya di bidang teknologi periklanan, termasuk peluncuran alat baru yang digerakkan oleh AI dan kemitraan utama dengan pengembang aplikasi besar. Hal ini memicu optimisme mengenai pertumbuhan di masa depan dan posisi kompetitif.

Terlepas dari semua kegembiraan tersebut, AppLovin mendapat skor 0 dari 6 pada daftar penilaian kami, menunjukkan bahwa ada banyak hal yang perlu dibongkar dalam hal harga versus nilai. Kami akan merinci apa yang dikatakan oleh semua metrik penilaian standar selanjutnya, tetapi tetap mencari cara yang lebih cerdas untuk memikirkan tentang nilai AppLovin yang sebenarnya.

AppLovin hanya mendapat skor 0/6 pada pemeriksaan penilaian kami. Lihat tanda bahaya lain yang kami temukan dalam rincian penilaian lengkap.

Pendekatan 1: Analisis Arus Kas Diskon (DCF) AppLovin

Model Discounted Cash Flow (DCF) adalah metode penilaian yang banyak digunakan untuk memperkirakan nilai sebenarnya suatu bisnis dengan memproyeksikan arus kas masa depan dan mendiskontokannya kembali ke dolar saat ini. Pendekatan ini membantu investor menilai nilai perusahaan hanya berdasarkan berapa banyak uang tunai yang diharapkan dapat dihasilkan di masa depan.

Bagi AppLovin, dua belas bulan terakhir menghasilkan Arus Kas Bebas (FCF) sebesar $3,4 Miliar. Analis memproyeksikan FCF akan tumbuh secara substansial, mencapai $8,8 Miliar pada tahun 2029. Setelah lima tahun, perkiraan ini bergantung pada ekstrapolasi daripada perkiraan analis langsung, namun jalur pertumbuhan yang cepat terlihat jelas dari masukan yang diberikan oleh Simply Wall St dan analis pasar.

Setelah arus kas masa depan didiskontokan kembali ke nilai sekarang menggunakan model Arus Kas Bebas ke Ekuitas 2 Tahap, perkiraan nilai intrinsik AppLovin menjadi $541,93 per saham. Namun, dengan harga saham saat ini yang diperdagangkan pada premi 14,4% dari nilai intrinsik tersebut, model tersebut menunjukkan bahwa saham tersebut dinilai terlalu tinggi saat ini.

Hasil: DIHARGAI TERLEBIH DAHULU

Analisis Arus Kas Diskon (DCF) kami menunjukkan bahwa AppLovin mungkin dinilai terlalu tinggi sebesar 14,4%. Temukan 876 saham yang dinilai terlalu rendah atau buat penyaring Anda sendiri untuk menemukan peluang nilai yang lebih baik.

Arus Kas Diskon APP per November 2025

Kunjungi bagian Penilaian di Laporan Perusahaan kami untuk detail lebih lanjut tentang cara kami mencapai Nilai Wajar untuk AppLovin ini.

Pendekatan 2: Harga AppLovin vs Pendapatan

Rasio Price-to-Earnings (PE) adalah metode penilaian inti bagi perusahaan-perusahaan yang menguntungkan seperti AppLovin karena menghubungkan harga saham secara langsung dengan pendapatan perusahaan. Hal ini membuat PE sangat berguna ketika bisnis menghasilkan keuntungan yang konsisten, memberikan investor metrik yang jelas dan dapat dibandingkan mengenai jumlah yang bersedia dibayar pasar untuk setiap dolar keuntungan.

Namun, rasio PE yang ideal atau “adil” bukanlah angka yang bisa digunakan untuk semua. Nilai ini cenderung naik pada perusahaan-perusahaan yang tumbuh cepat atau berisiko rendah, karena investor bersedia membayar mahal untuk prospek atau stabilitas yang kuat. Demikian pula, perusahaan dengan pertumbuhan yang lebih lambat atau risiko yang lebih tinggi biasanya melakukan perdagangan dengan PE yang lebih rendah dibandingkan dengan pasar atau sektor yang lebih luas.

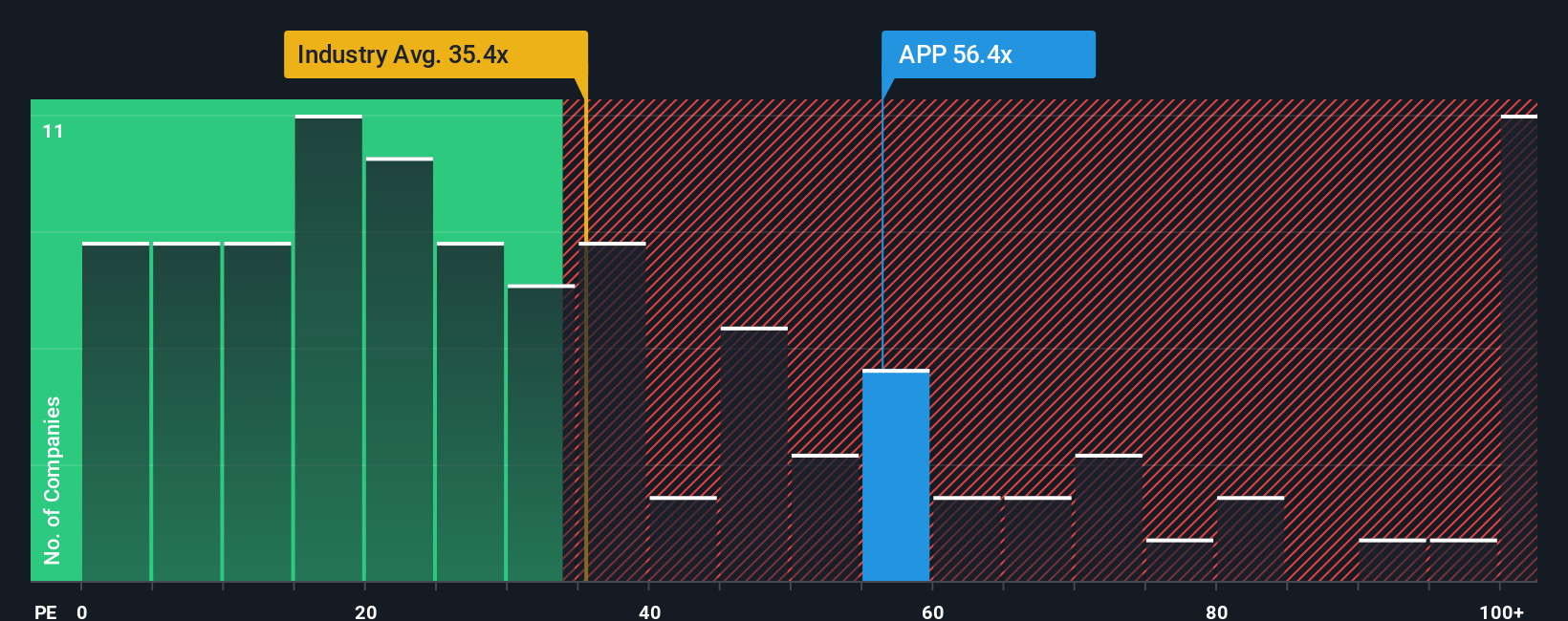

AppLovin saat ini diperdagangkan pada rasio PE sebesar 71,9x, yang lebih tinggi dibandingkan rata-rata perusahaan sejenis sebesar 46,0x dan rata-rata industri Perangkat Lunak yang lebih luas sebesar 34,3x. Hal ini menunjukkan investor menaruh ekspektasi yang sangat optimis terhadap pertumbuhan di masa depan.

Daripada berhenti pada perbandingan rekan atau industri, Simply Wall St menghitung “Rasio Wajar” yang memperhitungkan pertumbuhan pendapatan AppLovin, margin keuntungan, konteks industri, ukuran perusahaan, dan profil risiko. Bagi AppLovin, Rasio Wajar adalah 58,5x, dirancang untuk mencerminkan ekspektasi yang lebih disesuaikan dan holistik mengenai jumlah yang harus dibayar investor secara wajar saat ini untuk pendapatan perusahaan.

Membandingkan rasio PE aktual AppLovin sebesar 71,9x dengan Rasio Wajar sebesar 58,5x menunjukkan bahwa saham tersebut diperdagangkan jauh di atas apa yang dapat dibenarkan oleh kondisi fundamental dan spesifiknya, bahkan ketika memperhitungkan pertumbuhan dan keunggulan industrinya.

Hasil: DIHARGAI TERLEBIH DAHULU

NasdaqGS:Rasio PE APP pada November 2025

Rasio PE menceritakan satu hal, namun bagaimana jika peluang sebenarnya ada di tempat lain? Temukan 1.403 perusahaan di mana orang dalam bertaruh besar pada pertumbuhan yang eksplosif.

Tingkatkan Pengambilan Keputusan Anda: Pilih Narasi AppLovin Anda

Sebelumnya kami telah menyebutkan bahwa ada cara yang lebih baik untuk memahami penilaian, jadi mari perkenalkan Anda pada Narasi. Narasi adalah alat sederhana dan ampuh yang memungkinkan Anda menceritakan kisah di balik sebuah perusahaan dengan menghubungkan perspektif unik Anda tentang model bisnis AppLovin, peluang pertumbuhan, dan risiko dengan perkiraan keuangan nyata dan perkiraan nilai wajar.

Daripada mengandalkan metrik yang kaku saja, Narasi memungkinkan Anda menjelaskan alasan di balik asumsi Anda mengenai pendapatan, penghasilan, dan margin keuntungan di masa depan. Narasi menjembatani kesenjangan antara kisah perusahaan dan angka-angka, membantu Anda melihat bagaimana pandangan yang berbeda menghasilkan nilai wajar yang sangat berbeda.

Dengan jutaan investor yang menggunakan halaman Komunitas Simply Wall St, Narasi mudah diakses dan diperbarui dalam hitungan menit. Apakah Anda yakin ekspansi internasional AppLovin dan kemajuan AI akan mendorong pertumbuhan berkelanjutan, atau Anda khawatir bahwa meningkatnya persaingan dan risiko peraturan dapat memperlambat pendapatan, Anda dapat membuat atau meninjau Narasi yang sesuai dengan pandangan Anda.

Dengan membandingkan Nilai Wajar Narasi Anda dengan harga saat ini, Anda mendapatkan sinyal yang jelas dan dinamis mengenai apakah AppLovin terlihat seperti beli, tahan, atau jual. Sinyal ini diperbarui secara otomatis ketika hasil perusahaan baru dan berita pasar masuk. Misalnya, saat ini di platform, Narasi komunitas melihat nilai wajar AppLovin mulai dari bullish sebesar $650 hingga $250, yang menunjukkan bagaimana pandangan Anda dapat membentuk keputusan Anda.

Apakah menurut Anda masih ada cerita lain tentang AppLovin? Kunjungi Komunitas kami untuk melihat apa yang dikatakan orang lain!

NasdaqGS:Nilai Wajar Komunitas APP per November 2025

Artikel oleh Simply Wall St ini bersifat umum. Kami memberikan komentar berdasarkan data historis dan perkiraan analis hanya dengan menggunakan metodologi yang tidak memihak dan artikel kami tidak dimaksudkan sebagai nasihat keuangan. Ini bukan merupakan rekomendasi untuk membeli atau menjual saham apa pun, dan tidak mempertimbangkan tujuan Anda, atau situasi keuangan Anda. Kami bertujuan untuk memberikan Anda analisis terfokus jangka panjang yang didorong oleh data fundamental. Perhatikan bahwa analisis kami mungkin tidak memperhitungkan pengumuman perusahaan terbaru yang sensitif terhadap harga atau materi kualitatif. Simply Wall St tidak memiliki posisi di saham mana pun yang disebutkan.

Baru: Kelola Semua Portofolio Saham Anda di Satu Tempat

Kami telah membuat pendamping portofolio utama bagi investor saham, dan itu gratis.

• Hubungkan Portofolio dalam jumlah tak terbatas dan lihat total Anda dalam satu mata uang • Waspadai Tanda Peringatan atau Resiko baru melalui email atau ponsel • Lacak Nilai Wajar saham Anda

Coba Portofolio Demo Gratis

Punya tanggapan tentang artikel ini? Khawatir dengan isinya? Hubungi kami secara langsung. Atau, kirim email ke editorial-team@simplywallst.com

Workiva (WK) menyampaikan pembaruan kuartal ketiga yang kuat, melampaui ekspektasi pendapatan dan pendapatan sekaligus meningkatkan prospeknya untuk sisa tahun ini. Perusahaan juga mengonfirmasi penunjukan Chief Revenue Officer baru untuk mendukung pertumbuhan yang berkelanjutan.

Lihat analisis terbaru kami untuk Workiva.

Harga saham Workiva telah meningkat tajam dalam tiga bulan terakhir, naik hampir 21%, karena hasil kuartalan yang optimis dan perubahan kepemimpinan telah membantu memulihkan kepercayaan investor setelah awal tahun yang sulit. Bahkan setelah memperhitungkan momentum terkini, total keuntungan pemegang saham dalam satu tahun masih turun 6% dan masih di bawah rekam jejak jangka panjang. Namun, perpaduan antara pertumbuhan yang kuat dan peningkatan eksekusi mulai menggeser sentimen ke arah positif.

Jika Anda penasaran dengan saham apa lagi yang mendapatkan daya tarik, sekarang adalah waktu yang tepat untuk memperluas pencarian Anda dan menemukan saham-saham yang berkembang pesat dengan kepemilikan orang dalam yang tinggi.

Setelah peningkatan laba yang kuat dan panduan ke atas, apakah harga saham Workiva saat ini merupakan titik masuk yang menarik bagi investor? Atau apakah pasar sudah memperhitungkan prospek pertumbuhan perusahaan yang semakin cepat?

Narasi Paling Populer: 8,8% Diremehkan

Dengan narasi Workiva yang paling banyak diikuti menempatkan nilai wajar pada $97,60 versus penutupan baru-baru ini sebesar $89, saham tersebut diposisikan sebagai undervalued menurut konsensus. Penilaian ini menyoroti keterputusan antara proyeksi pertumbuhan yang kuat dan harga saham saat ini, sehingga mengundang kajian lebih dekat terhadap asumsi-asumsi yang mendasarinya.

Fokus Workiva pada kontrak besar dan platform multi-solusi, terutama dengan perusahaan besar, bertujuan untuk mendorong pendapatan melalui perluasan akun dan nilai kontrak yang lebih tinggi. Permintaan yang kuat terhadap keberlanjutan dan solusi yang disempurnakan dengan AI, serta upaya ekspansi global, diharapkan dapat meningkatkan pendapatan berlangganan dan meningkatkan efisiensi operasional.

Baca narasi lengkapnya.

Penasaran asumsi apa yang membenarkan nilai wajar yang menarik tersebut? Narasi paling populer berpusat pada ekspansi pendapatan yang cepat, peningkatan margin keuntungan, dan perkiraan ambisius yang menantang ekspektasi konvensional terhadap bisnis perangkat lunak cloud. Target keuangan berani manakah yang menurut para analis akan mengubah kerugian saat ini menjadi keuntungan pertumbuhan di masa depan? Selami untuk mengungkap angka dan logika di balik kisah penilaian ini.

Hasil: Nilai Wajar $97,60 (DIBAWAH NILAI)

Bacalah narasinya secara lengkap dan pahami apa yang ada di balik ramalan tersebut.

Namun, ketidakpastian peraturan yang tidak terduga di Eropa atau perubahan kondisi makroekonomi global dapat menantang prospek pertumbuhan Workiva dan memberikan tekanan pada penilaian jangka pendek.

Cari tahu tentang risiko utama narasi Workiva ini.

Bangun Narasi Workiva Anda Sendiri

Jika Anda melihat sesuatu secara berbeda atau lebih suka menggali sendiri angka-angkanya, Anda dapat menyusun pandangan Anda sendiri hanya dalam beberapa menit, jadi mengapa tidak Lakukan dengan cara Anda sendiri

Titik awal yang baik untuk penelitian Workiva Anda adalah analisis kami yang menyoroti 2 imbalan utama dan 1 tanda peringatan penting yang dapat memengaruhi keputusan investasi Anda.

Mencari Lebih Banyak Ide Investasi?

Jangan batasi peluang Anda. Ambil pendekatan yang lebih cerdas dengan memilih sendiri saham menggunakan alat penyaring canggih yang dibuat untuk hasil nyata. Investasi yang tepat hanya berjarak satu klik saja.

Artikel oleh Simply Wall St ini bersifat umum. Kami memberikan komentar berdasarkan data historis dan perkiraan analis hanya dengan menggunakan metodologi yang tidak memihak dan artikel kami tidak dimaksudkan sebagai nasihat keuangan. Ini bukan merupakan rekomendasi untuk membeli atau menjual saham apa pun, dan tidak mempertimbangkan tujuan Anda, atau situasi keuangan Anda. Kami bertujuan untuk memberikan Anda analisis terfokus jangka panjang yang didorong oleh data fundamental. Perhatikan bahwa analisis kami mungkin tidak memperhitungkan pengumuman perusahaan terbaru yang sensitif terhadap harga atau materi kualitatif. Simply Wall St tidak memiliki posisi di saham mana pun yang disebutkan.

Penilaian itu rumit, namun kami di sini untuk menyederhanakannya.

Temukan apakah Workiva mungkin dinilai terlalu rendah atau terlalu tinggi dengan analisis terperinci kami yang menampilkan estimasi nilai wajar, potensi risiko, dividen, insider trade, dan kondisi keuangannya.

Akses Analisis Gratis

Punya tanggapan tentang artikel ini? Khawatir dengan isinya? Hubungi kami secara langsung. Atau, kirim email ke editorial-team@simplywallst.com

media=”https://cdn.mos.cms.futurecdn.net/NPziRdipRLgDK5L3bRveeJ.jpg” class=”expandable”/>

media=”https://cdn.mos.cms.futurecdn.net/NPziRdipRLgDK5L3bRveeJ.jpg” class=”expandable”/>