[ad_1]

Amplitude (AMPL) menarik perhatian investor baru-baru ini setelah membagikan hasil pendapatan kuartalnya, memperbarui panduan penjualan setahun penuh, dan meluncurkan beberapa inisiatif produk baru yang berfokus pada AI. Perusahaan juga mengumumkan kemitraan strategis dengan GitHub.

Lihat analisis terbaru kami untuk Amplitudo.

Dengan beberapa fitur AI baru dan kemitraan GitHub yang memicu keributan, saham Amplitude mengalami beberapa volatilitas akhir-akhir ini. Hal ini mencerminkan perubahan sentimen investor seiring perusahaan mengejar pertumbuhan jangka panjang. Meskipun total keuntungan pemegang saham dalam 1 tahun terakhir hanya sedikit di atas 1%, pemegang saham jangka panjang masih menghadapi kerugian total pemegang saham yang cukup besar dalam tiga tahun.

Ingin tahu apa saja inovator perangkat lunak lain yang membuat terobosan di bidang teknologi dan AI? Ambil langkah logis berikutnya dan jelajahi Lihat daftar lengkapnya secara gratis.

Namun dengan perdagangan saham yang jauh di bawah target harga analis dan inovasi produk yang terdepan, pertanyaan sebenarnya adalah apakah Amplitude menawarkan titik masuk yang menarik bagi investor atau apakah pertumbuhan di masa depan sudah sepenuhnya tercermin dalam harga saham.

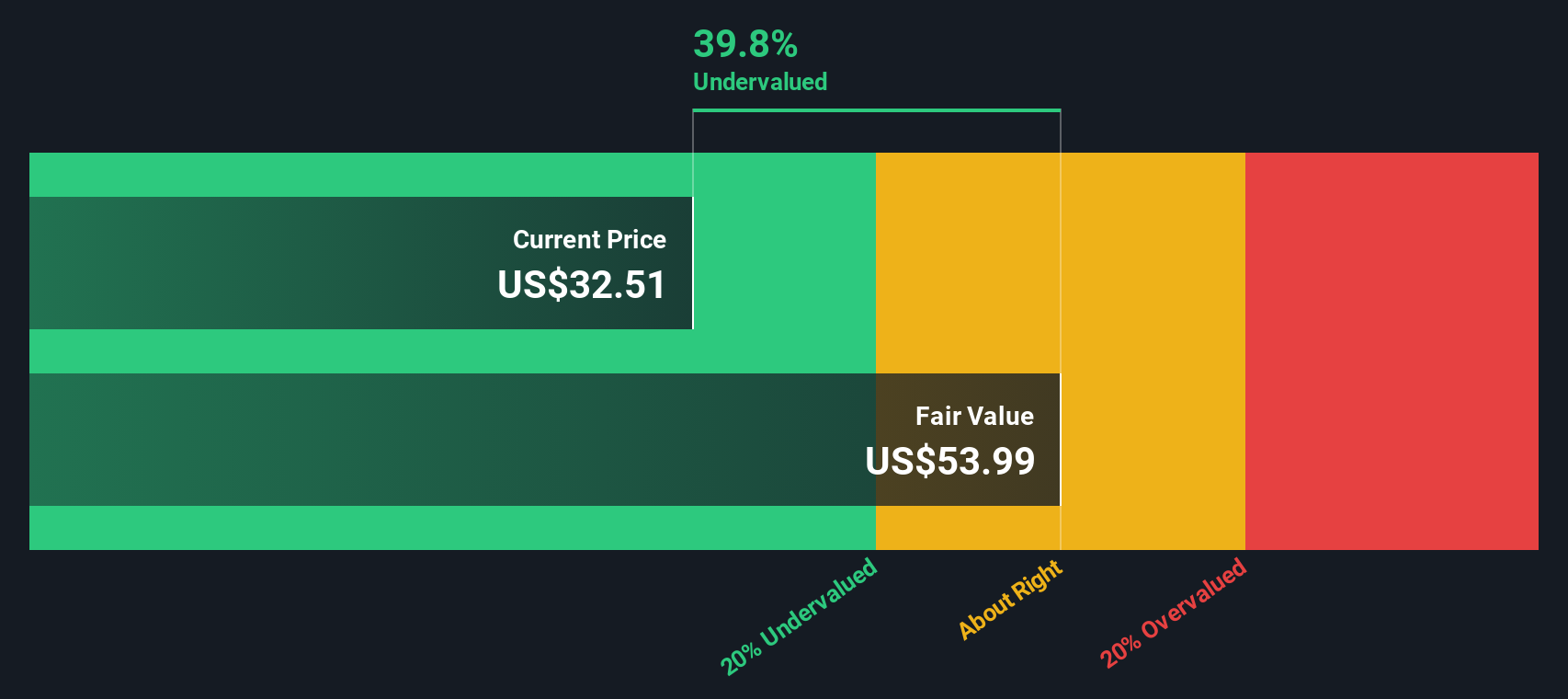

Narasi Paling Populer: 36,1% Diremehkan

Membandingkan penutupan terakhir Amplitude sebesar $10,01 dengan nilai wajar narasi paling populer sebesar $15,67 menunjukkan kenaikan yang signifikan dari level saat ini, yang didukung oleh ekspansi strategis dan peluang yang didorong oleh AI.

Investasi berkelanjutan dan kepemimpinan dalam analitik berbasis AI, didukung oleh berbagai akuisisi talenta strategis dan inovasi produk yang cepat (misalnya, agen AI, Panduan, Survei), menempatkan Amplitude untuk memanfaatkan kebutuhan perusahaan yang terus meningkat akan wawasan yang otomatis dan dapat ditindaklanjuti. Hal ini menciptakan peluang untuk meningkatkan ACV dan menetapkan harga premium, yang pada akhirnya mendukung ekspansi margin dan pendapatan yang lebih kuat.

Baca narasi lengkapnya.

Ingin tahu metrik utama apa yang mendukung narasi berani ini? Prospek pertumbuhan di masa depan, margin keuntungan yang terus berkembang, dan taruhan besar pada AI, semuanya menjadi faktor dalam penghitungan nilai wajar. Cari tahu secara pasti bagaimana mereka membangun kasusnya dengan membaca detail selengkapnya.

Hasil: Nilai Wajar $15,67 (DIBURUKKAN)

Bacalah narasinya secara lengkap dan pahami apa yang ada di balik ramalan tersebut.

Namun, tantangan seperti monetisasi AI yang tidak menentu dan meningkatnya ketergantungan pada klien perusahaan besar dapat menghambat prospek pertumbuhan Amplitude jika tidak dikelola dengan hati-hati.

Cari tahu tentang risiko utama narasi Amplitudo ini.

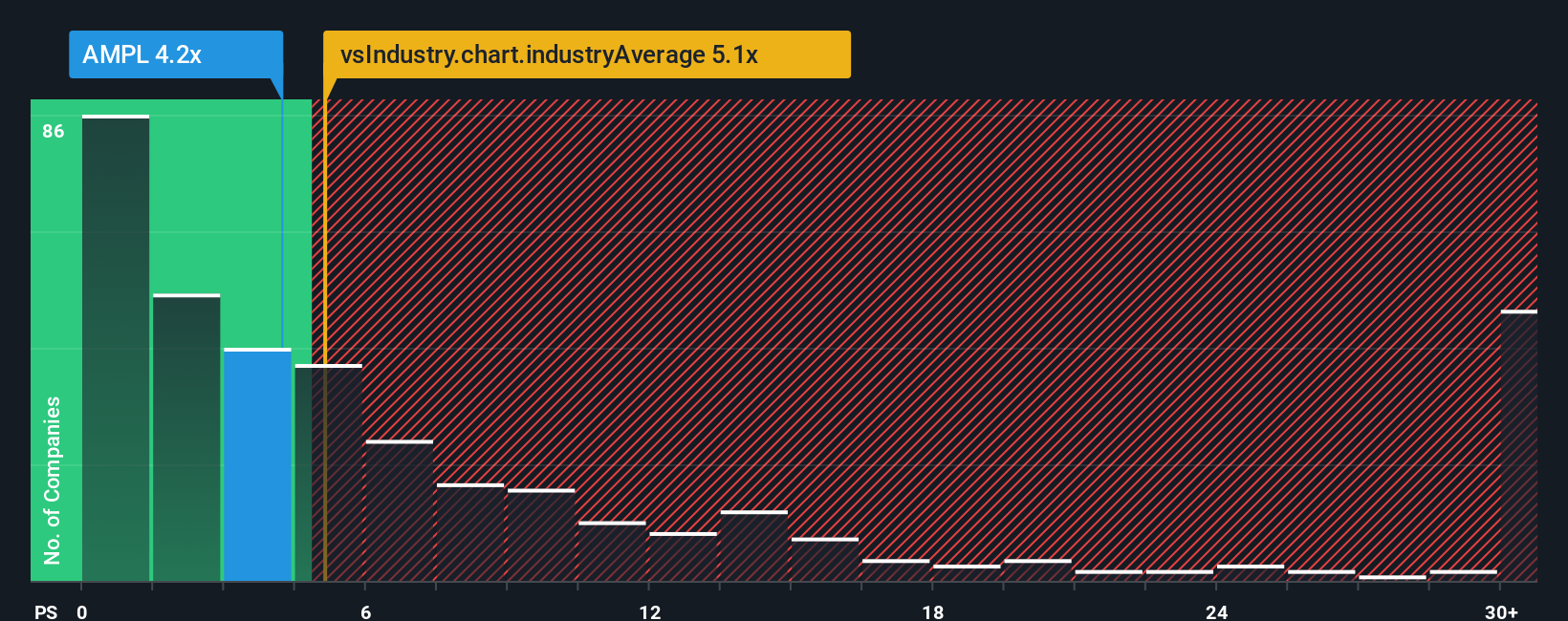

Pandangan Lain: Apa Kata Banyak Pasar?

Melihat rasio harga terhadap penjualan, Amplitudo diperdagangkan pada 4,1x, sedikit lebih tinggi dibandingkan perusahaan serupa sebesar 3,8x tetapi lebih rendah dari rata-rata industri perangkat lunak AS sebesar 4,8x. Rasio wajar diperkirakan sekitar 4,2x, menempatkan Amplitudo mendekati titik dimana pasar pada akhirnya dapat menetap. Apakah hal ini menunjukkan risiko bagi pembeli, atau apakah investor mengabaikan keuntungan jangka panjang?

Lihat apa yang ditunjukkan angka-angka tentang harga ini — cari tahu di rincian penilaian kami.

Bangun Narasi Amplitudo Anda Sendiri

Jika Anda memiliki pendapat sendiri tentang cerita Amplitude atau ingin menjelajahi sendiri data yang mendasarinya, Anda dapat menyusun narasi Anda sendiri dengan cepat dan melihat bagaimana pandangan Anda disusun. Lakukan dengan caramu

Titik awal yang baik untuk riset Amplitudo Anda adalah analisis kami yang menyoroti 3 imbalan utama dan 1 tanda peringatan penting yang dapat memengaruhi keputusan investasi Anda.

Mencari Ide Investasi yang Lebih Cerdas?

Perluas perangkat investasi Anda dengan penyaring unik Simply Wall Street. Jangan lewatkan peluang menonjol yang dapat membentuk kisah pertumbuhan portofolio Anda.

Artikel oleh Simply Wall St ini bersifat umum. Kami memberikan komentar berdasarkan data historis dan perkiraan analis hanya dengan menggunakan metodologi yang tidak memihak dan artikel kami tidak dimaksudkan sebagai nasihat keuangan. Ini bukan merupakan rekomendasi untuk membeli atau menjual saham apa pun, dan tidak mempertimbangkan tujuan Anda, atau situasi keuangan Anda. Kami bertujuan untuk memberikan Anda analisis terfokus jangka panjang yang didorong oleh data fundamental. Perhatikan bahwa analisis kami mungkin tidak memperhitungkan pengumuman perusahaan terbaru yang sensitif terhadap harga atau materi kualitatif. Simply Wall St tidak memiliki posisi di saham mana pun yang disebutkan.

Baru: Kelola Semua Portofolio Saham Anda di Satu Tempat

Kami telah membuat pendamping portofolio utama bagi investor saham, dan itu gratis.

• Hubungkan Portofolio dalam jumlah tak terbatas dan lihat total Anda dalam satu mata uang

• Waspadai Tanda Peringatan atau Resiko baru melalui email atau ponsel

• Lacak Nilai Wajar saham Anda

Coba Portofolio Demo Gratis

Punya tanggapan tentang artikel ini? Khawatir dengan isinya? Hubungi kami secara langsung. Atau, kirim email ke editorial-team@simplywallst.com

[ad_2]

Pandangan Baru pada Penilaian Amplitudo (AMPL) Setelah Peluncuran Produk AI dan Kemitraan GitHub

media=”https://cdn.mos.cms.futurecdn.net/icZEp6xZL6YyxsqrfAaaZC.jpg”/>

media=”https://cdn.mos.cms.futurecdn.net/icZEp6xZL6YyxsqrfAaaZC.jpg”/>