[ad_1]

Fortinet (FTNT) baru-baru ini membukukan hasil kuartal ketiganya, menyoroti pertumbuhan pendapatan yang kuat dan peluncuran alat keamanan baru yang digerakkan oleh AI. Namun, berita tentang beberapa tuntutan hukum class action yang menuduh pengungkapan yang menyesatkan pada siklus peningkatan produk membebani saham.

Lihat analisis terbaru kami untuk Fortinet.

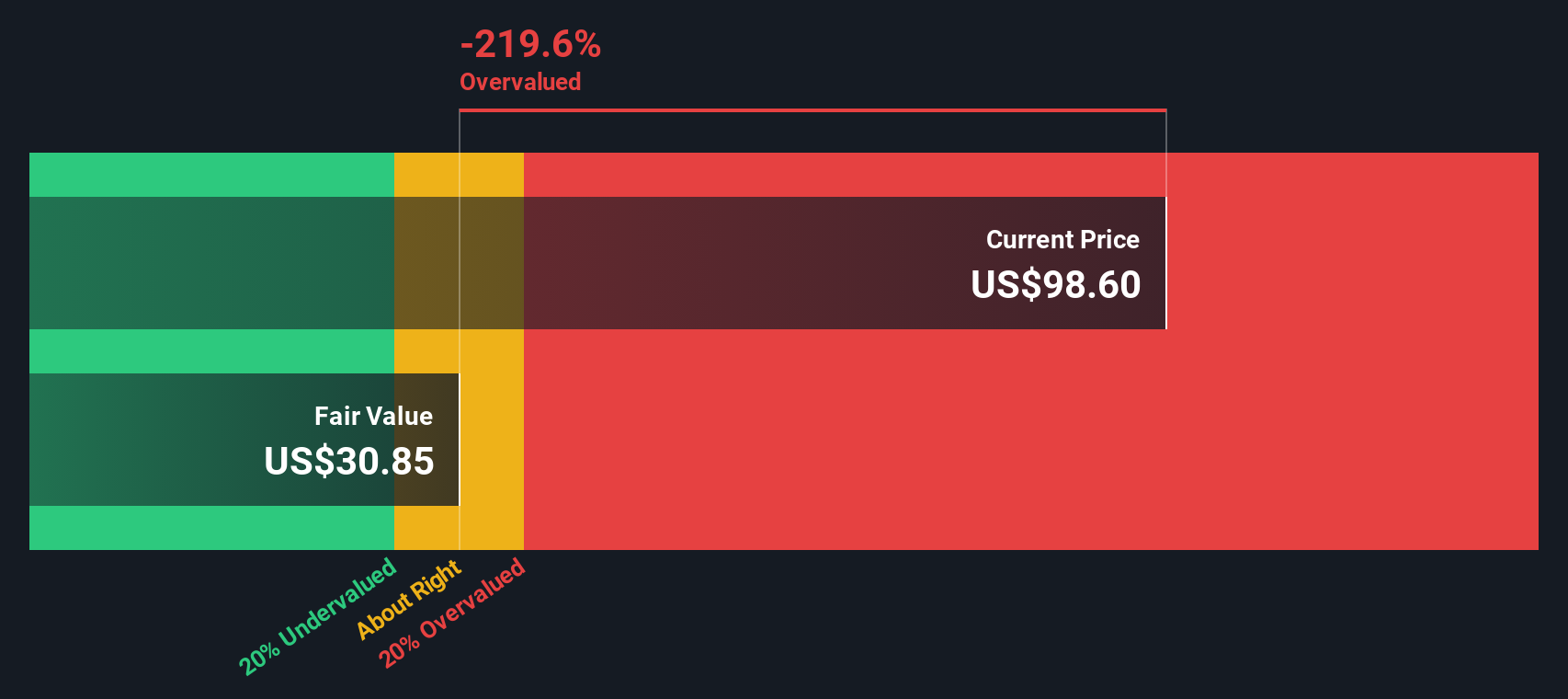

Setelah beberapa pengumuman dan tuntutan hukum yang menjadi berita utama, harga saham Fortinet tetap tenang. Meskipun hasil kuartalan yang kuat dan produk-produk baru yang berfokus pada AI telah menggarisbawahi ambisi pertumbuhan perusahaan, gugatan class action yang sedang berlangsung dan panduan yang lebih lunak telah membebani sentimen. Saham terakhir diperdagangkan pada $81,79. Meskipun menguat hampir 10% selama 90 hari terakhir, return harga sahamnya secara year-to-date masih turun lebih dari 13%. Meskipun demikian, pemegang saham jangka panjang telah memperoleh total keuntungan pemegang saham yang kuat, yaitu lebih dari 45% dalam tiga tahun dan 253% dalam lima tahun terakhir. Hal ini menyoroti bahwa momentum mungkin akan terhenti bahkan ketika kisah pertumbuhan jangka panjang masih tetap hidup bagi investor yang berkomitmen.

Jika Anda mengamati naik turunnya Fortinet dan menginginkan pandangan yang lebih luas tentang apa yang memberi energi pada saham-saham teknologi dan AI, sekarang adalah saat yang tepat untuk menjelajahi Lihat daftar lengkapnya secara gratis.

Setelah tahun yang penuh gejolak dan penuh gejolak, pertanyaan utama bagi investor menjadi jelas: apakah Fortinet menawarkan nilai tersembunyi, atau apakah pasar sudah memperhitungkan seluruh potensi pertumbuhannya di masa depan?

Narasi Paling Populer: 17,4% Diremehkan

Narasi Fortinet yang paling banyak diikuti menunjukkan nilai wajar secara signifikan di atas penutupan terbaru $81,79, menunjukkan mungkin ada kenaikan yang berarti dibandingkan level perdagangan saat ini. Menurut BlackJesus, alasan di balik target harga ini berakar pada profitabilitas yang luar biasa dan disiplin operasional perusahaan yang unik.

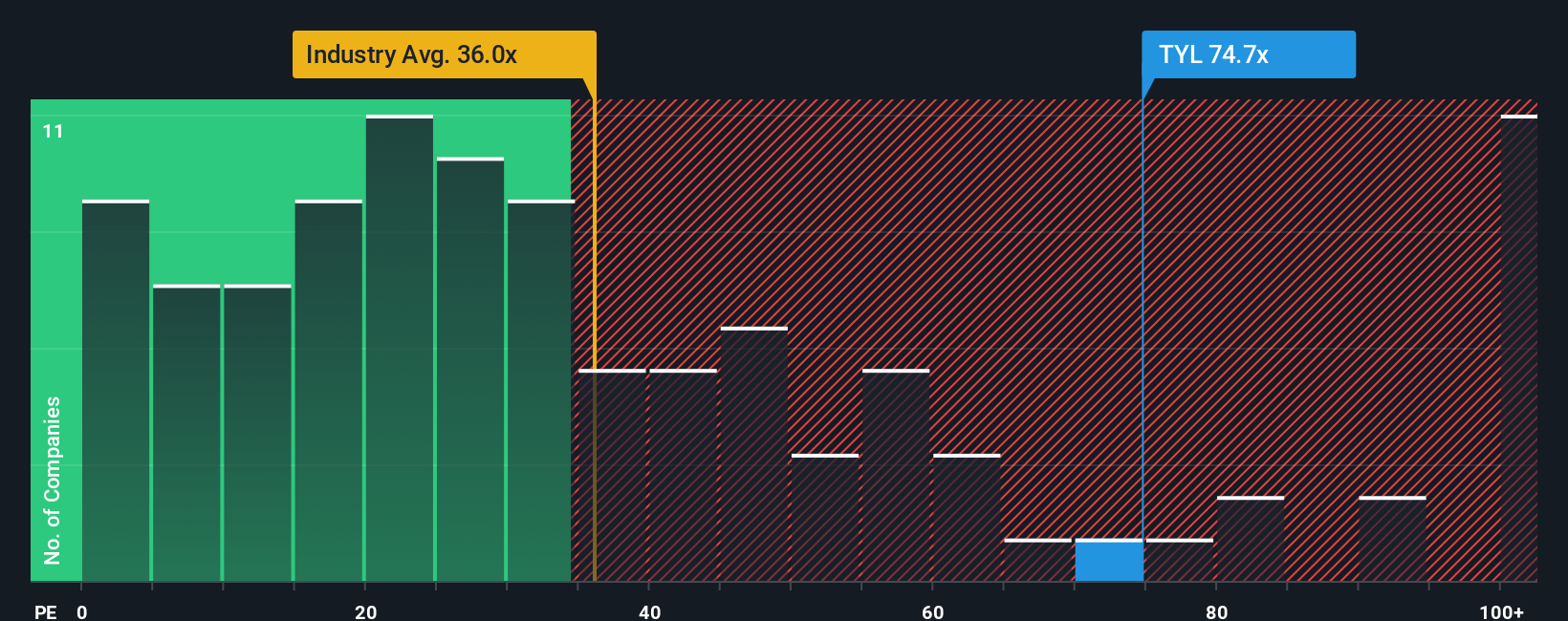

Fortinet adalah model profitabilitas dan efisiensi operasional. Untuk tahun fiskal penuh 2024, perusahaan mencapai margin operasi GAAP sebesar 30,3% dan margin laba bersih sebesar 29,3%. Margin keuntungan dua belas bulan terakhir (TTM) mencapai 30,6%. Tingkat profitabilitas ini adalah akibat langsung dari model pertumbuhan organiknya, yang menghindari biaya non-tunai yang besar terkait dengan akuisisi dalam jumlah besar.

Baca narasi lengkapnya.

Ingin tahu apa yang mendorong pandangan bullish ini? Terdapat perkiraan keuntungan yang dapat mengubah keadaan, berdasarkan pada margin yang unggul dan mesin pertumbuhan yang sangat disiplin. Penasaran dengan kekuatan finansial yang membedakan narasi ini? Temukan metrik menonjol mana yang mendasari panggilan yang diremehkan.

Hasil: Nilai Wajar $99,03 (UNDERVALUED)

Bacalah narasinya secara lengkap dan pahami apa yang ada di balik ramalan tersebut.

Namun, risiko tetap ada, termasuk jajaran produk Fortinet yang sarat dengan perangkat keras dan kerentanan keamanan produk yang diketahui. Faktor-faktor ini dapat menantang narasi premiumnya jika terus berlanjut.

Cari tahu tentang risiko utama narasi Fortinet ini.

Bangun Narasi Fortinet Anda Sendiri

Jika Anda melihat cerita Fortinet secara berbeda, atau ingin menggali sendiri detailnya, Anda dapat membentuk pandangan Anda sendiri hanya dalam beberapa menit. Lakukan dengan caramu

Titik awal yang baik adalah analisis kami yang menyoroti 4 penghargaan utama yang optimis bagi investor mengenai Fortinet.

Mencari Lebih Banyak Ide Investasi Unggulan?

Jangan biarkan peluang berlalu begitu saja: temukan permata investasi yang mungkin terlewatkan oleh orang lain dengan melihat sekilas daftar pilihan yang dirancang oleh Simply Wall Street Screener.

Artikel oleh Simply Wall St ini bersifat umum. Kami memberikan komentar berdasarkan data historis dan perkiraan analis hanya dengan menggunakan metodologi yang tidak memihak dan artikel kami tidak dimaksudkan sebagai nasihat keuangan. Ini bukan merupakan rekomendasi untuk membeli atau menjual saham apa pun, dan tidak mempertimbangkan tujuan Anda, atau situasi keuangan Anda. Kami bertujuan untuk memberikan Anda analisis terfokus jangka panjang yang didorong oleh data fundamental. Perhatikan bahwa analisis kami mungkin tidak memperhitungkan pengumuman perusahaan terbaru yang sensitif terhadap harga atau materi kualitatif. Simply Wall St tidak memiliki posisi di saham mana pun yang disebutkan.

Baru: Penyaring & Peringatan Saham AI

Penyaring Saham AI kami yang baru memindai pasar setiap hari untuk mengungkap peluang.

• Dividen Powerhouse (3%+ Hasil)

• Saham Kecil yang Diremehkan dengan Pembelian Orang Dalam

• Perusahaan Teknologi dan AI dengan pertumbuhan tinggi

Atau buat sendiri dari lebih dari 50 metrik.

Jelajahi Sekarang Gratis

Punya tanggapan tentang artikel ini? Khawatir dengan isinya? Hubungi kami secara langsung. Atau, kirim email ke editorial-team@simplywallst.com

[ad_2]

Fortinet (FTNT): Menilai Penilaian Setelah Pemeriksaan Hukum dan Hasil Kuartalan yang Kuat

media=”https://cdn.mos.cms.futurecdn.net/Q2zLrCNv3k5ZWk4mfG6y8k.jpg”/>

media=”https://cdn.mos.cms.futurecdn.net/Q2zLrCNv3k5ZWk4mfG6y8k.jpg”/>

media=”https://cdn.mos.cms.futurecdn.net/NPziRdipRLgDK5L3bRveeJ.jpg” class=”expandable”/>

media=”https://cdn.mos.cms.futurecdn.net/NPziRdipRLgDK5L3bRveeJ.jpg” class=”expandable”/>